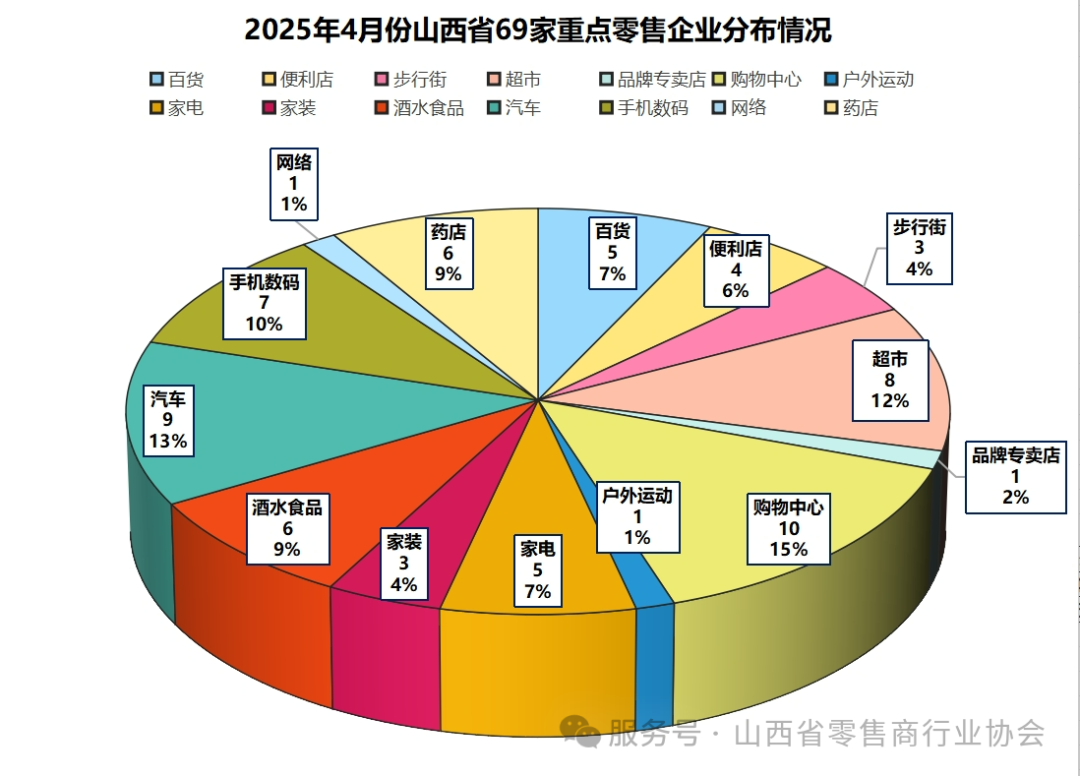

2025年4月,山西省零售商行业协会对全省69家重点零售企业1-4月经营情况进行调查统计,调查企业数较上月增加4家,企业参与积极性更高,覆盖面更宽,数据参考价值更强。调查显示:2025年4月重点企业销售额576052.73万元,同比增长5.52%,月环比下滑2.77个百分点;2025年1-4月重点企业销售额2678666.55万元,同比下滑0.06%。本次调查的全省69家重点零售企业主营业态分布为14个板块。其中药店板块6家、便利店板块4家、超市板块8家、百货板块5家、购物中心板块10家、网络板块1家、家电板块5家、汽车板块9家、手机数码板块7家、步行街板块3家、家装板块3家、酒水食品板块6家、户外运动1家、品牌专卖店1家。购物中心板块企业数量10家,占比14.49%;汽车板块企业数量9家,占比13.04%;超市板块企业数量8家,占比11.59%;手机数码板块7家,占比10.14%。这四个板块的企业共有36家,占本次调查重点零售企业数量的49.26%。

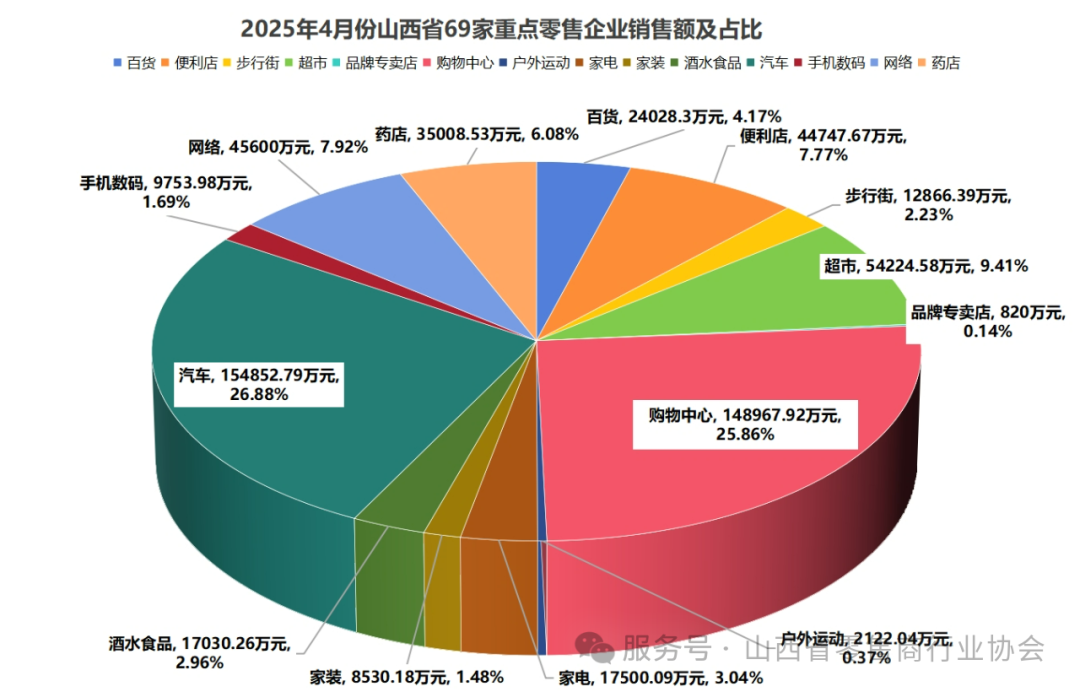

2025年4月,全省69家重点零售企业销售额共计576052.73万元,其中购物中心板块、汽车板块及超市板块的销售额共计占比62.15%。购物中心4月销售额148967.92万元,占比25.86%;汽车4月销售154852.79万元,占比26.88%;超市3月销售54224.58万元,占比9.41%。

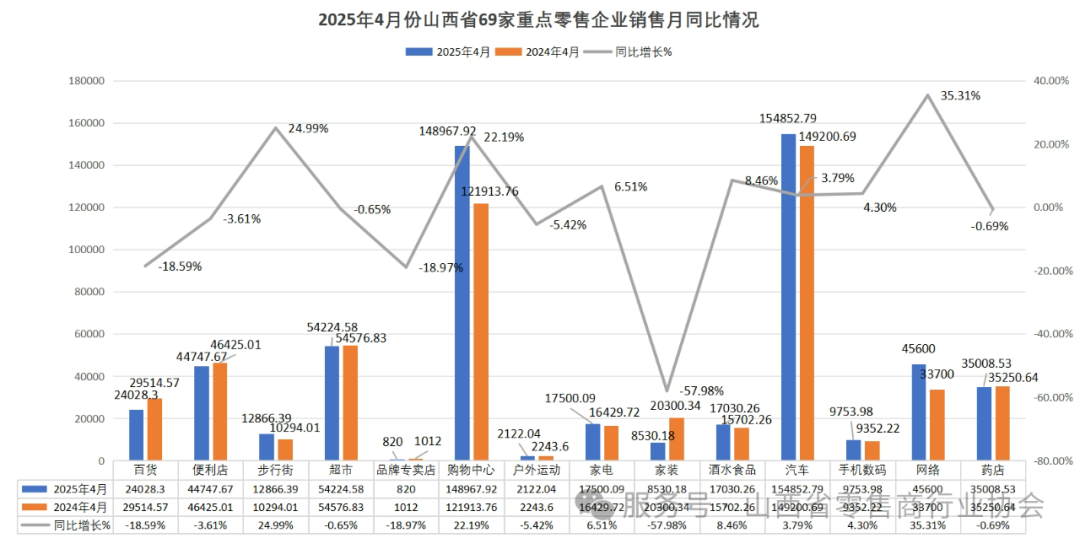

2025年4月,步行街、户外运动、酒水食品板块销售上涨。户外运动板块涨幅最高,4月销售额2122.04万元,月环比增长76.44%;其次是步行街板块,销售额12866.39万元,月环比增长24.49%;第三名是酒水食品板块,销售额17030.26万元,月环比增长9.25%。本月环比下滑幅度最大的是家装板块,销售额8530.18万元,月环比下降60.47%;其次是超市板块,销售额54224.58万元,月环比下滑54.8%;第三名是百货板块,销售额24028.3万元,月环比下滑34.6%;第四名是家电板块,销售额17500.09万元,月环比下滑27.97%;第五名是品牌专卖店板块,销售额820万元,月环比下滑23%;第六名是手机数码板块,销售额9753.98万元,月环比下滑21.88%;

2025年4月,全省69家重点零售企业销售额共计576052.73万元,同比增长30137.08万元,同比增长5.52%。

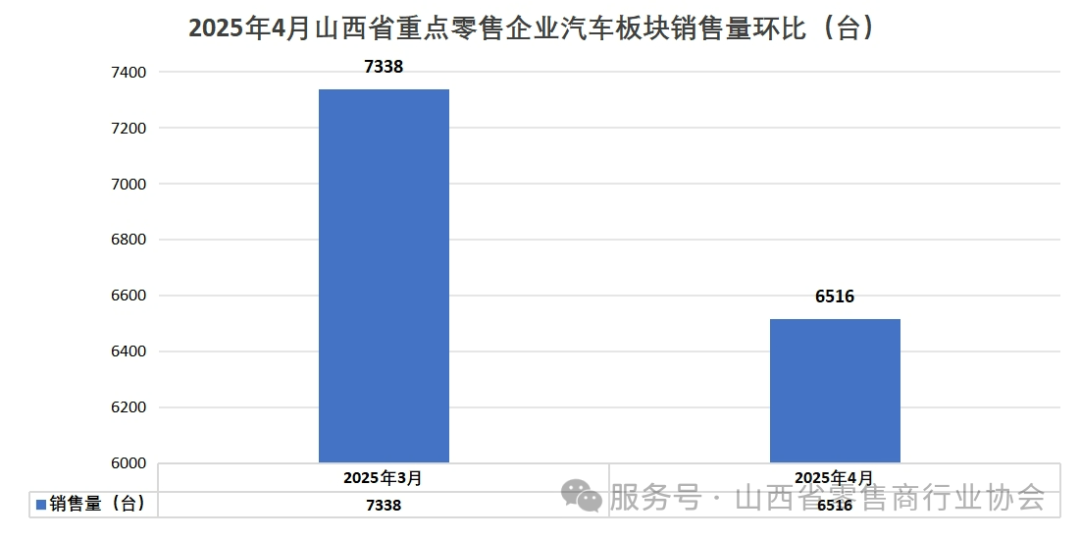

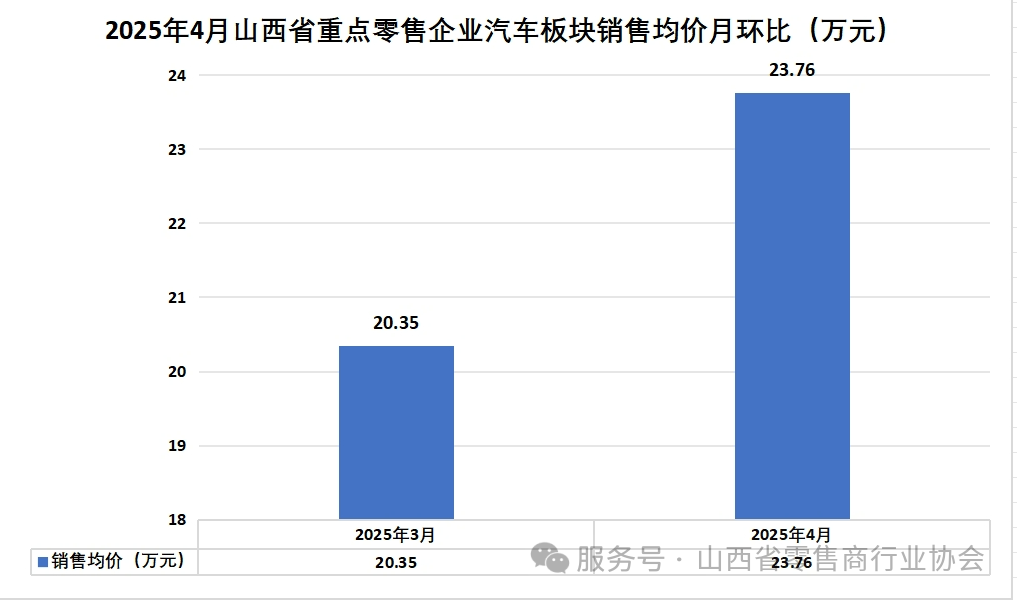

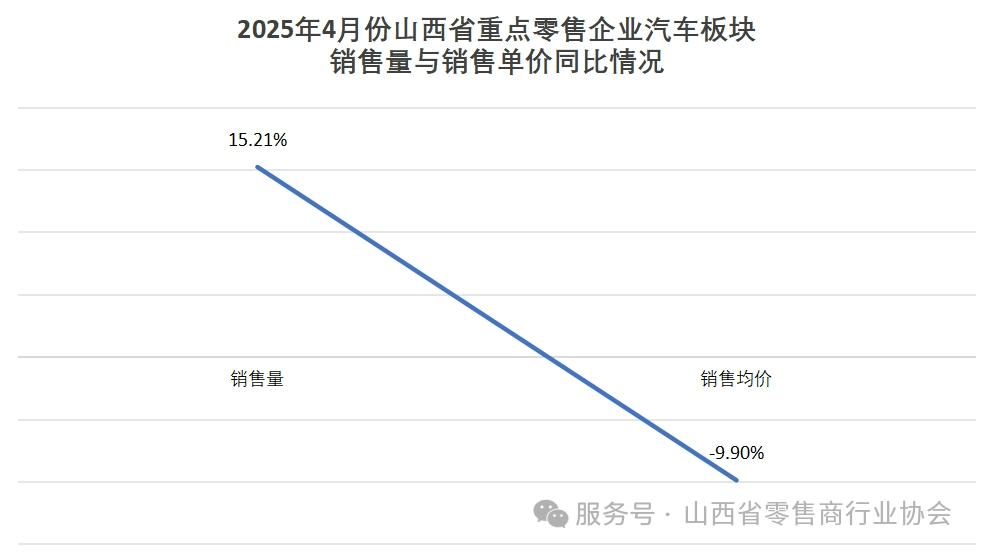

分业态看,同比增长幅度最高的是网络板块。4月网络板块销售45600万元,同比增长35.31%;增长幅度排名第二的是步行街板块,4月销售12866.39万元,同比增长24.99%;购物中心板块同比增幅排名第三,4月销售额148967.92万元,同比增长22.19%。同比下滑幅度较大的是家装、百货、品牌专卖店三个板块。家装板块4月销售额8530.18万元,同比下滑57.98%;品牌专卖店板块4月销售额820万元,同比下滑18.97%;百货板块4月销售额24028.3万元,同比下滑18.59%。汽车板块4月销售量6516台,环比下降11.2%,同比增长15.21%。销售均价23.76万元;月环比增长16.16%,同比下降9.91%。

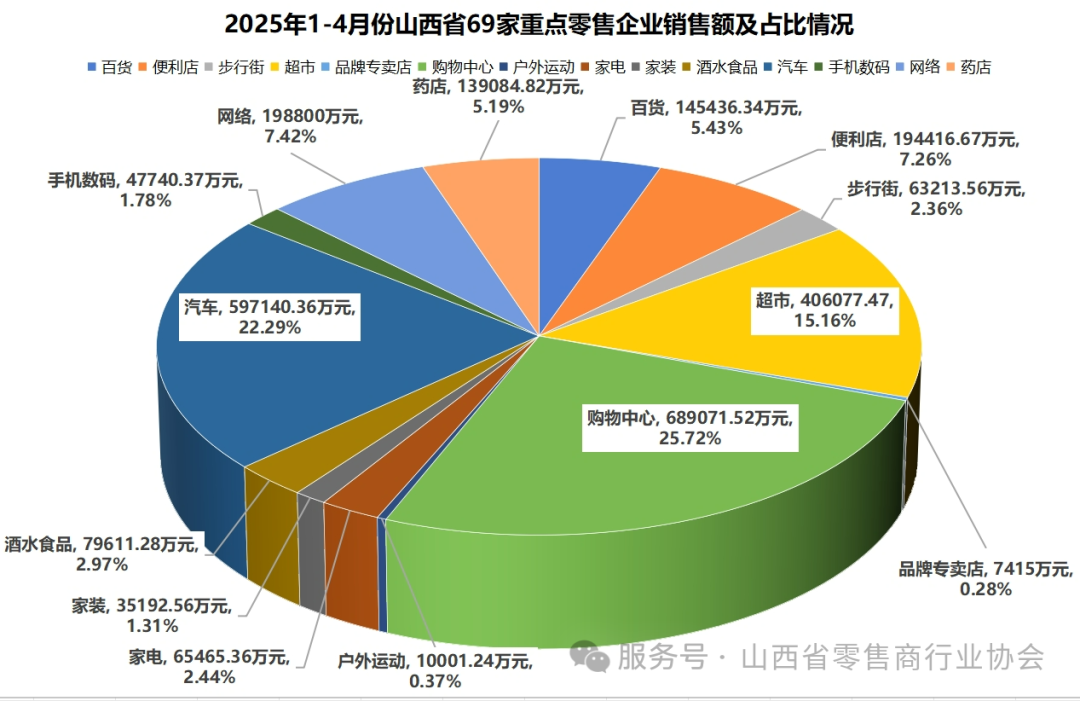

2025年1-4月份,全省69家重点零售企业销售额2678666.55万元,其中购物中心689071.52万元,占比25.72%;汽车板块597140.36万元,占比22.29%;超市406077.47万元,占比15.16%。这三个板块的销售占比总销售的63.17%。

2025年1-4月份,全省69家重点零售企业销售额2678666.55万元,同比下滑0.06%。

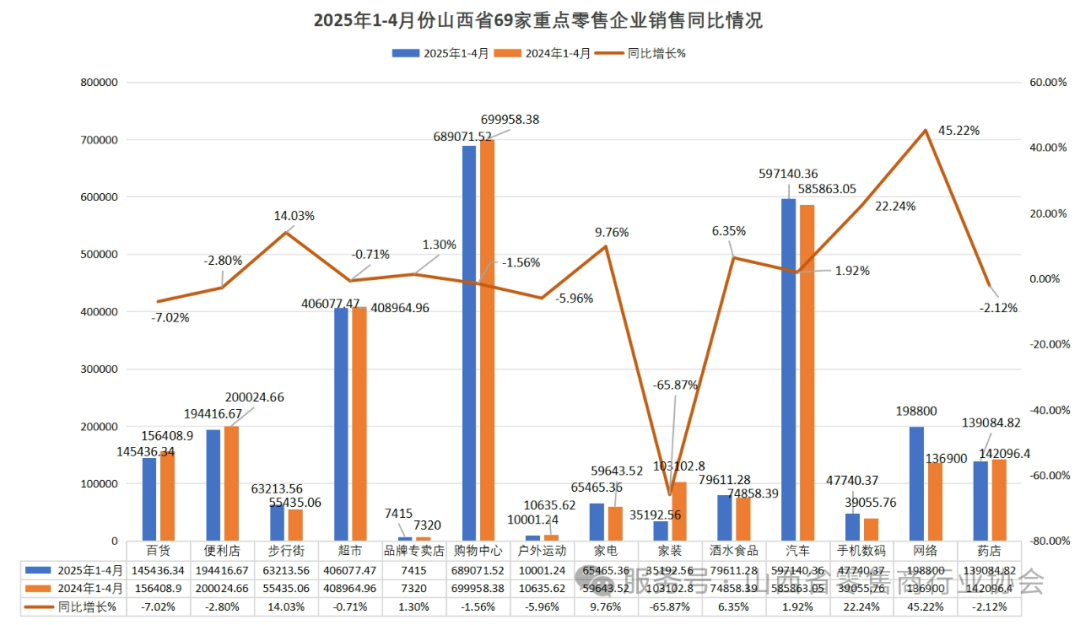

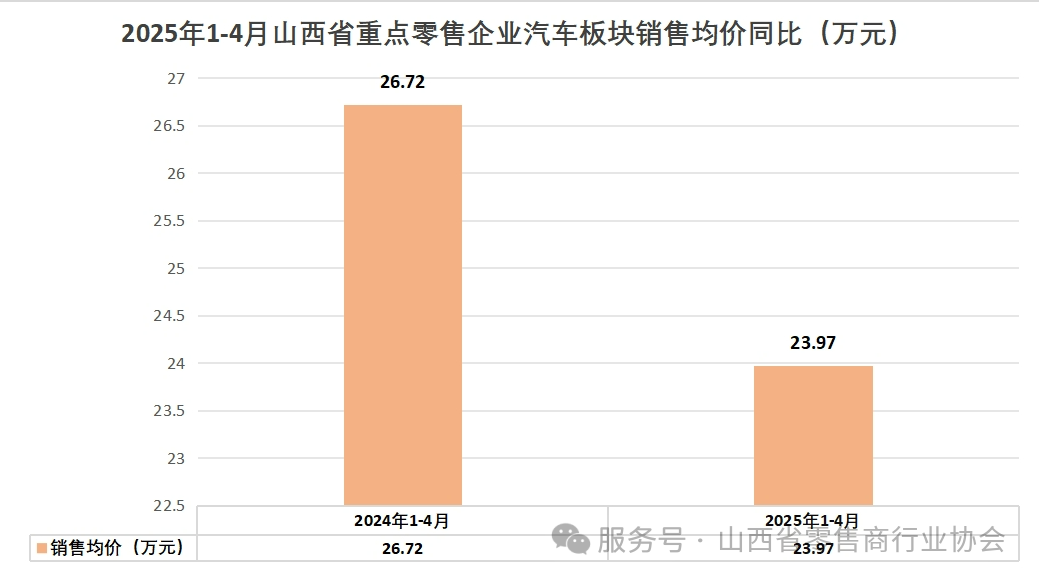

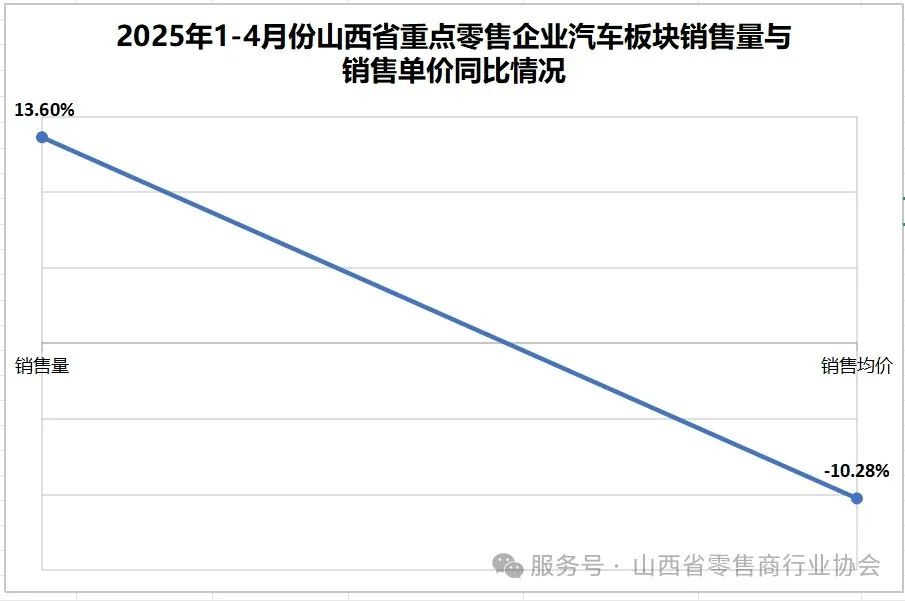

分业态看,网络销售同比增幅最高。1-4月销售额198800万元,同比增长45.22%;排名第二的为手机数码,1-4月销售额47740.37万元,同比增长22.24%;第三名为步行街板块,1-4月销售额63213.56万元,同比增长14.03%;第四名为家电板块,1-4月销售额65465.36万元,同比增长9.76%;排名第五的为酒水食品板块,1-4月销售额79611.28万元,同比增长6.35%。下滑幅度最大的是家装板块,1-4月销售35192.56万元,同比下降65.87%;其次为百货板块,1-4月销售145436.34万元,同比下降7.02%;第三名为户外运动,1-4月销售10001.24万元,同比降幅5.96%。汽车板块1-4月销售额597140.36万元,同比增长1.92%;品牌专卖店板块1-4月销售额7415万元,同比增长1.3%;药店1-4月销售额139084.82万元,同比下降2.12%;超市1-4月销售额406077.47万元,同比微降0.71%;购物中心1-4月销售额689071.52万元,同比下滑1.56%;便利店1-4月销售额194416.67万元,同比下降2.8%。汽车板块1-4月销售量24904台,同比增长13.6%;销售均价23.97万元,同比下降10.28%。

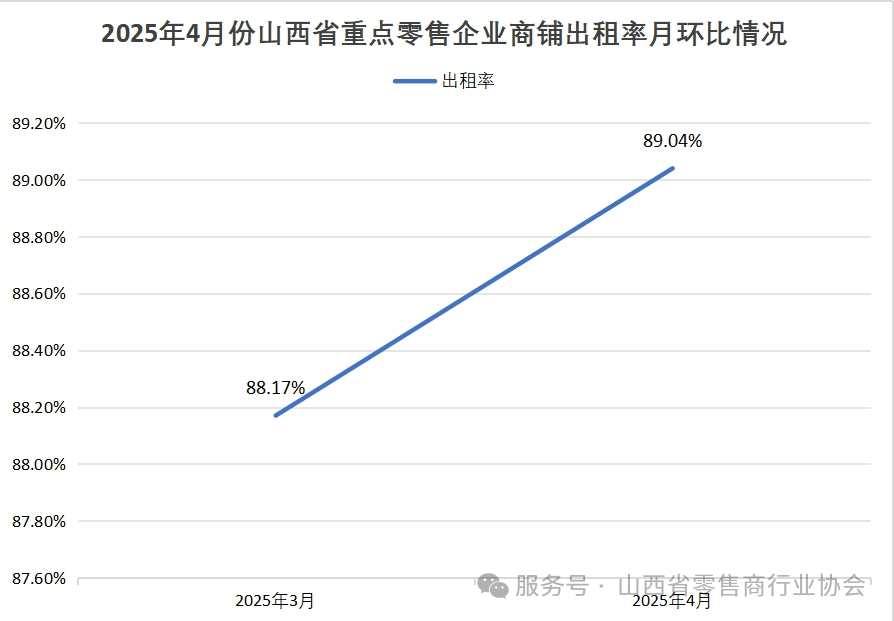

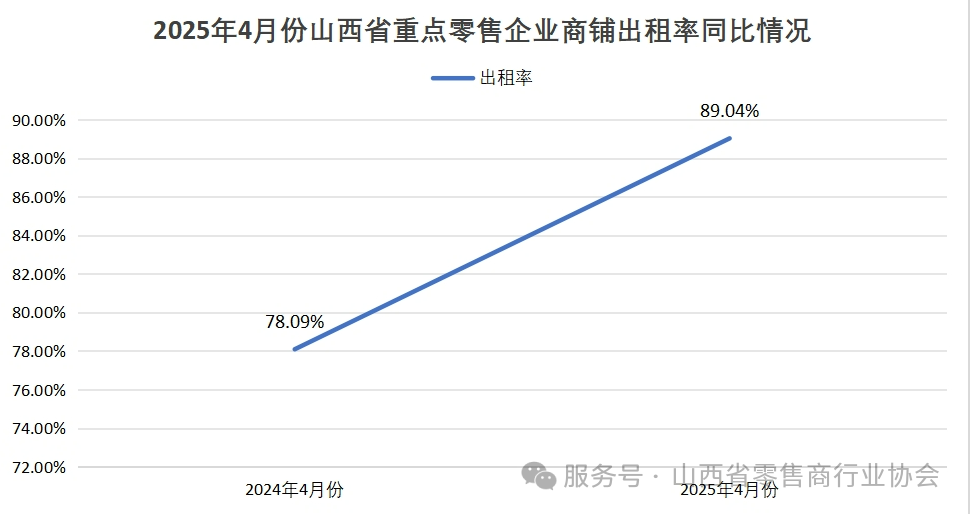

2025年4月山西省重点零售企业商铺出租率为89.04%,环比增长0.99%。2024年4月出租率为78.09%,同比增长14.02%。

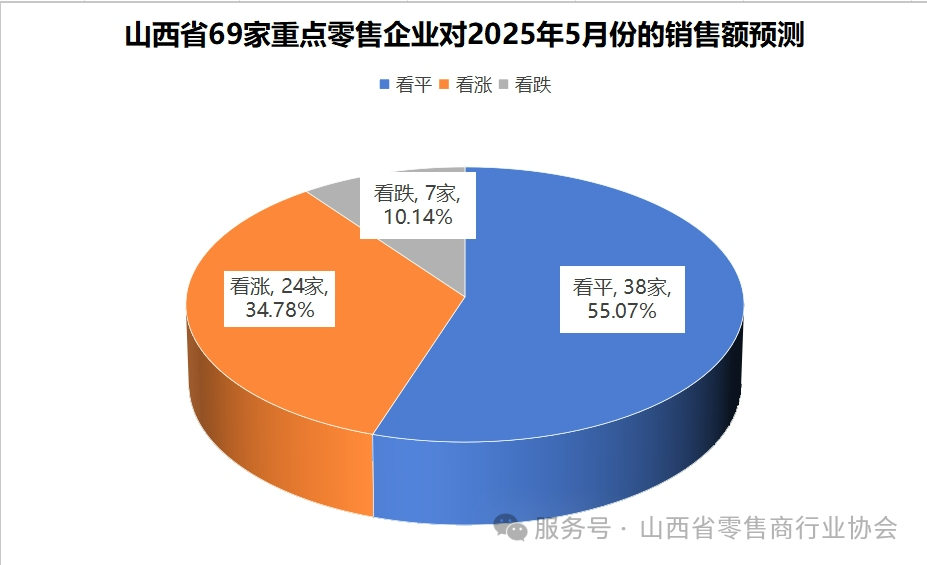

五、全省69家重点零售企业对2025年5月销售额预测在本次数据收集调查中,对2025年5月销售持看平状态的有38家,占比55.07%;持看涨状态的有24家,占比34.78%;持看跌状态的有7家,占比10.14%。看平选项远高于其他两个选项,市场观望情绪浓厚。但是持看涨状态的比例要比上月的比例24.62%多出10.16个百分点,企业对市场的信心在逐渐增强。

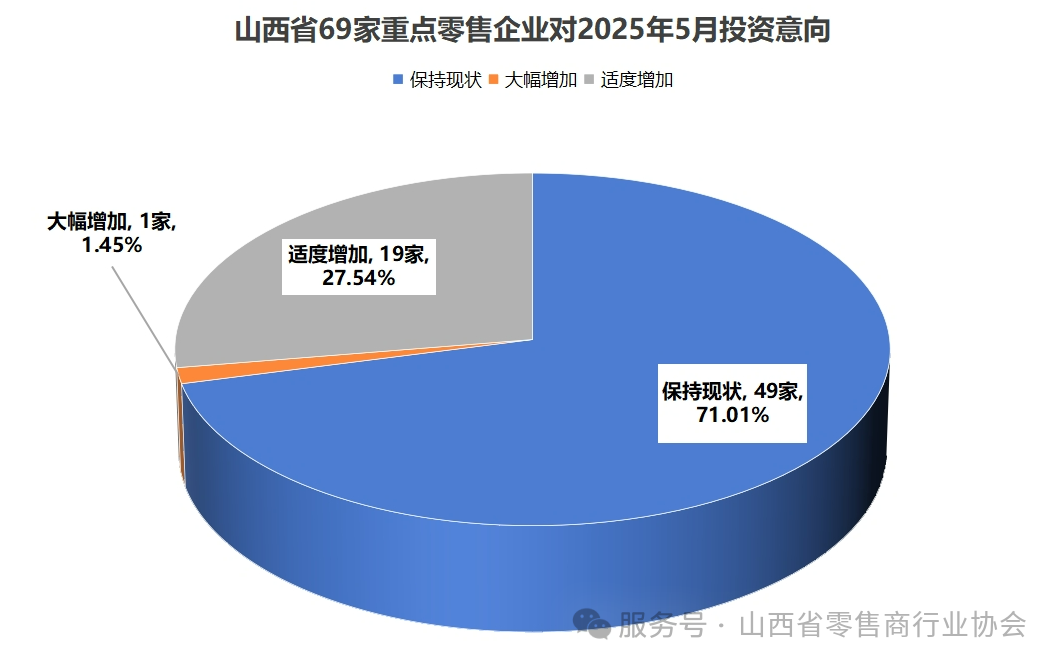

六、全省69家重点零售企业对2025年5月投资意向69家重点零售企业对5月份的投资意向中,保持现状的有49家,占比71.01%;适度增加投资的有19家,占比27.54%;大幅增加投资的有1家,占比1.45%。大部分企业对增加投资仍持谨慎的态度,但是发展中抓机遇,值得关注的是适度增加投资的企业比3月增幅较大。

2025年5月,全省监测的69家重点零售企业中,针对消费者信心预期呈现结构性分化:19家企业(占样本总量27.54%)预判信心指数将环比增强;15家企业(21.74%)预期消费信心呈减弱态势;35家企业(50.72%)维持稳定预期。

值得注意的是,持增强预期的企业占比较2025年4月提升7.54个百分点(4月基准值为20%),反映出边际改善趋势。

国家统计局最新数据显示,2025年3月消费者信心指数87.5,比2月88.4微降0.9。

消费降级、需求疲软导致购买力不足,消费者更趋理性,对产品品质和服务体验要求提升。汽车销售量增长,但是平均销售单价下滑就是一个很好的例子,顾客在选择时更加趋于理性消费,这也反应了服务体验对商家提出了更高的要求,不仅要有硬核实力,在企业软实力——“人”的工作方面要下功夫。线上消费(如电商、线上购药)冲击线下实体,客流量锐减,客单价下降,传统营销模式失效。消费信心低迷,消费意愿降低,黄金品类带动能力弱,观望态度普遍。企业长期存在的运营成本(人工、房租、硬件改造)持续上涨,企业利润空间被压缩,现金流紧张。硬件设施老化需大额资金改造,但融资渠道有限,改造成本高且改造期易引发商户流失。政策调整(如药品追溯码、现代物流升级)增加管理成本,国补回款慢加剧资金压力。市场竞争白热化,新商业项目以补贴争夺资源,中小商户抗风险能力弱,续租意愿低。招商难度大:高端品牌下沉难,新兴体验业态改造成本高,品牌同质化严重。传统业态转型困难,需从“产品销售”转向“服务与健康管理”,但执行力不足。体制机制僵化,商品结构不清晰,未能精准抓住消费群体需求。招聘难、留人难,人才储备不足,老龄化员工难以适应新业态要求是一直存在的老问题。打造多业态融合场景(如主题街区、亲子体验),增强线下消费吸引力。联动政府促销费政策,发放消费券、举办主题活动,激活短期消费需求。利用数据挖掘消费者偏好,调整商品结构,推出高性价比“引流品类”。联合政府、商户推出“消费复苏计划”,以限时折扣、满减返现等组合策略刺激消费,同步通过短视频、直播等渠道宣传造势。搭建私域流量池(如会员社群),通过精准营销推送优惠信息,引导线上用户到店核销。探索“线上下单+线下自提/配送”模式,降低库存压力,提升绩效。聚焦“服务增值”:例如家电企业提供免费上门检测、药店推出健康档案管理等,从交易转向长期用户运营。差异化定位:避开与电商的正面竞争,强化线下场景的社交属性(如亲子互动、文化市集)。推动轻资产改造,分阶段升级硬件设施,探索政企合作分担改造成本。优化库存管理,通过精准营销和供应链协同提高周转率。争取税收减免、租金补贴等政策支持,拓宽低成本融资渠道。聚焦细分市场(如健康管理、本地化服务),构建“产品+服务+体验”闭环。引入新兴业态(文创、科技体验),提供差异化服务,避开价格战。与线上平台合作,打通“线下体验+线上复购”链路,反哺线下客流。制定覆盖多领域的年度促消费计划,确保政策连续性和稳定性。例如,按季度发放消费券,结合节假日推出固定主题促销活动,形成常态化刺激。聚焦家电、文旅、夜间经济等潜力板块,设立专项补贴池,通过“政府主导+企业让利”模式放大政策效果。对首店、首品、首发企业实行“一事一议”奖励,打造区域消费标杆项目。将数字化转型纳入企业补贴考核指标,联合行业协会开发低成本数字化工具包。强化绿色消费激励,加大家电以旧换新、节能产品补贴力度,引导低碳消费习惯。建立省-市-区三级政策响应机制,设置“促消费绿色通道”,确保政策直达基层。定期开展政策成效评估,动态调整实施细节,避免“一刀切”导致的执行障碍。推动商业体与文旅、交通、社区服务联动,构建“15分钟便民消费圈”。支持企业打造沉浸式体验场景(如主题市集、快闪店),通过社交化传播提升消费热度。

点我访问原文链接